近期全球木漿價(jià)格觸底反彈,我們判斷上半年漿價(jià)仍將維持緩慢回升趨勢(shì):

(1)漿價(jià)已經(jīng)下跌至主要漿廠(chǎng)的盈虧平衡線(xiàn)附近,處于歷史低位。

雖然從絕對(duì)值上看漿價(jià)相比08年時(shí)的歷史低點(diǎn)仍有差距,但是根據(jù)相關(guān)木漿出口國(guó)的匯率換算后,目前的漿價(jià)與08年底的歷史漿價(jià)低點(diǎn)相差不大,已經(jīng)處在歷史低位,逼近主要漿廠(chǎng)的成本線(xiàn),漿廠(chǎng)出于自救考慮有提價(jià)的動(dòng)力;

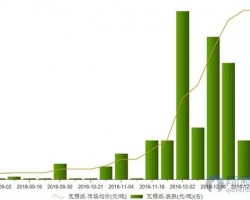

(2)全球木漿庫(kù)存量及天數(shù)處于歷史低位,漿價(jià)具備上漲的前提;

(3)從全球木漿新增產(chǎn)能上看,13年全球木漿產(chǎn)能投放減少,特別是針葉漿,僅有70萬(wàn)噸新增產(chǎn)能投放。全球木漿供需情況有所改善,漿價(jià)上漲具備基礎(chǔ)。

漿價(jià)倒逼紙價(jià)上漲,紙業(yè)盈利能力環(huán)比改善值得期待。首先,近兩年來(lái)紙價(jià)連續(xù)下跌,主要紙廠(chǎng)均處于虧損或盈虧平衡狀態(tài),各廠(chǎng)商為了自救,紛紛“限量保價(jià)”、減少供給,因此目前經(jīng)銷(xiāo)商庫(kù)存較少,一旦需求出現(xiàn)回暖的跡象,經(jīng)銷(xiāo)商有補(bǔ)庫(kù)存的意愿。其次,目前國(guó)內(nèi)主要紙種的需求情況已經(jīng)處于底部,未來(lái)一旦國(guó)內(nèi)宏觀(guān)經(jīng)濟(jì)及出口情況有所好轉(zhuǎn),紙業(yè)必將觸底反彈。結(jié)合國(guó)泰君安宏觀(guān)團(tuán)隊(duì)的觀(guān)點(diǎn),我們認(rèn)為今年紙業(yè)景氣度環(huán)比改善將是大概率事件,主要紙品價(jià)格有望隨國(guó)際漿價(jià)上漲而回升。由于大型紙廠(chǎng)擁有3-6個(gè)月的庫(kù)存漿周期以及自制漿鎖定成本,如果國(guó)內(nèi)紙價(jià)跟隨國(guó)際漿價(jià)上漲,紙企盈利能力將出現(xiàn)明顯改善。

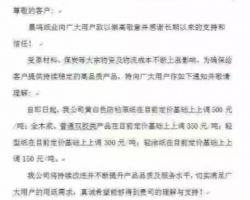

造紙行業(yè)我們首推太陽(yáng)紙業(yè)。(1)受益溶解漿需求回暖。受到溶解漿下游粘膠短纖需求復(fù)蘇以及商務(wù)部對(duì)溶解漿反傾銷(xiāo)調(diào)查兩大因素的影響,溶解漿價(jià)格在春節(jié)前后已經(jīng)上漲了約500元/噸,漲幅約8%。

我們預(yù)計(jì)隨著下游進(jìn)一步回暖,溶解漿價(jià)格仍有較大提升空間,而公司20萬(wàn)噸溶解漿產(chǎn)能將加大其13年的業(yè)績(jī)彈性。(2)造紙行業(yè)景氣改善預(yù)期較為明顯。13年造紙產(chǎn)能供給釋放壓力大幅減少,下游庫(kù)存較低,并且在紙價(jià)上漲預(yù)期下,下游補(bǔ)庫(kù)存對(duì)行業(yè)具有正面刺激作用。目前紙企限產(chǎn)自救行為已產(chǎn)生積極效果,在13年整體經(jīng)濟(jì)逐步好轉(zhuǎn)預(yù)期之下,我們認(rèn)為13年二季度之后紙價(jià)可能具備一個(gè)相對(duì)較強(qiáng)的恢復(fù)性上漲動(dòng)力。(3)建議重點(diǎn)關(guān)注溶解漿價(jià)格走勢(shì)。近期紙業(yè)公司有所走強(qiáng),溶解漿是主要催化劑,我們對(duì)溶解漿價(jià)格繼續(xù)上漲抱有預(yù)期。因此,除太陽(yáng)紙業(yè)(20萬(wàn)噸產(chǎn)能)外,還應(yīng)積極關(guān)注青山紙業(yè)(12萬(wàn)噸)、岳陽(yáng)林紙(30萬(wàn)噸)等。

(1)漿價(jià)已經(jīng)下跌至主要漿廠(chǎng)的盈虧平衡線(xiàn)附近,處于歷史低位。

雖然從絕對(duì)值上看漿價(jià)相比08年時(shí)的歷史低點(diǎn)仍有差距,但是根據(jù)相關(guān)木漿出口國(guó)的匯率換算后,目前的漿價(jià)與08年底的歷史漿價(jià)低點(diǎn)相差不大,已經(jīng)處在歷史低位,逼近主要漿廠(chǎng)的成本線(xiàn),漿廠(chǎng)出于自救考慮有提價(jià)的動(dòng)力;

(2)全球木漿庫(kù)存量及天數(shù)處于歷史低位,漿價(jià)具備上漲的前提;

(3)從全球木漿新增產(chǎn)能上看,13年全球木漿產(chǎn)能投放減少,特別是針葉漿,僅有70萬(wàn)噸新增產(chǎn)能投放。全球木漿供需情況有所改善,漿價(jià)上漲具備基礎(chǔ)。

漿價(jià)倒逼紙價(jià)上漲,紙業(yè)盈利能力環(huán)比改善值得期待。首先,近兩年來(lái)紙價(jià)連續(xù)下跌,主要紙廠(chǎng)均處于虧損或盈虧平衡狀態(tài),各廠(chǎng)商為了自救,紛紛“限量保價(jià)”、減少供給,因此目前經(jīng)銷(xiāo)商庫(kù)存較少,一旦需求出現(xiàn)回暖的跡象,經(jīng)銷(xiāo)商有補(bǔ)庫(kù)存的意愿。其次,目前國(guó)內(nèi)主要紙種的需求情況已經(jīng)處于底部,未來(lái)一旦國(guó)內(nèi)宏觀(guān)經(jīng)濟(jì)及出口情況有所好轉(zhuǎn),紙業(yè)必將觸底反彈。結(jié)合國(guó)泰君安宏觀(guān)團(tuán)隊(duì)的觀(guān)點(diǎn),我們認(rèn)為今年紙業(yè)景氣度環(huán)比改善將是大概率事件,主要紙品價(jià)格有望隨國(guó)際漿價(jià)上漲而回升。由于大型紙廠(chǎng)擁有3-6個(gè)月的庫(kù)存漿周期以及自制漿鎖定成本,如果國(guó)內(nèi)紙價(jià)跟隨國(guó)際漿價(jià)上漲,紙企盈利能力將出現(xiàn)明顯改善。

造紙行業(yè)我們首推太陽(yáng)紙業(yè)。(1)受益溶解漿需求回暖。受到溶解漿下游粘膠短纖需求復(fù)蘇以及商務(wù)部對(duì)溶解漿反傾銷(xiāo)調(diào)查兩大因素的影響,溶解漿價(jià)格在春節(jié)前后已經(jīng)上漲了約500元/噸,漲幅約8%。

我們預(yù)計(jì)隨著下游進(jìn)一步回暖,溶解漿價(jià)格仍有較大提升空間,而公司20萬(wàn)噸溶解漿產(chǎn)能將加大其13年的業(yè)績(jī)彈性。(2)造紙行業(yè)景氣改善預(yù)期較為明顯。13年造紙產(chǎn)能供給釋放壓力大幅減少,下游庫(kù)存較低,并且在紙價(jià)上漲預(yù)期下,下游補(bǔ)庫(kù)存對(duì)行業(yè)具有正面刺激作用。目前紙企限產(chǎn)自救行為已產(chǎn)生積極效果,在13年整體經(jīng)濟(jì)逐步好轉(zhuǎn)預(yù)期之下,我們認(rèn)為13年二季度之后紙價(jià)可能具備一個(gè)相對(duì)較強(qiáng)的恢復(fù)性上漲動(dòng)力。(3)建議重點(diǎn)關(guān)注溶解漿價(jià)格走勢(shì)。近期紙業(yè)公司有所走強(qiáng),溶解漿是主要催化劑,我們對(duì)溶解漿價(jià)格繼續(xù)上漲抱有預(yù)期。因此,除太陽(yáng)紙業(yè)(20萬(wàn)噸產(chǎn)能)外,還應(yīng)積極關(guān)注青山紙業(yè)(12萬(wàn)噸)、岳陽(yáng)林紙(30萬(wàn)噸)等。

")

,天天都是生活用紙展")